Những Thay Đổi Chính Của Luật Doanh Nghiệp 2020

Luật sửa đổi Luật Doanh Nghiệp 2020 (Luật Doanh Nghiệp 2020 Sửa Đổi), có hiệu lực từ ngày 1 tháng 7 năm 2025, có một số thay đổi quan trọng như sau:

1. Các Quy Định Về Chủ Sở Hữu Hưởng Lợi

1.1. Thay đổi đáng chú ý nhất của Luật Doanh Nghiệp 2020 Sửa Đổi là việc bổ sung chế định Chủ Sở Hữu Hưởng Lợi (CSHHL), để tăng cường tính minh bạch và giúp luật Việt Nam phù hợp với các tiêu chuẩn quốc tế về phòng chống rửa tiền.

Chủ sở hữu hưởng lợi là ai?

1.2. Luật Doanh Nghiệp 2020 Sửa Đổi định nghĩa CSHHL là cá nhân có quyền sở hữu hoặc kiểm soát cuối cùng đối với doanh nghiệp. Nghị Định 168/2025 về đăng ký doanh nghiệp được ban hành gần đây đã làm rõ thêm các tiêu chí cụ thể để xác định CSHHL. Cụ thể, một cá nhân được xem là CSHHL nếu đáp ứng một trong các điều kiện sau:

1.2.1. Tiêu chí về quyền sở hữu: Trực tiếp hoặc gián tiếp sở hữu ít nhất 25%

(a) vốn điều lệ của doanh nghiệp; hoặc

(b) tổng số cổ phần có quyền biểu quyết của doanh nghiệp.

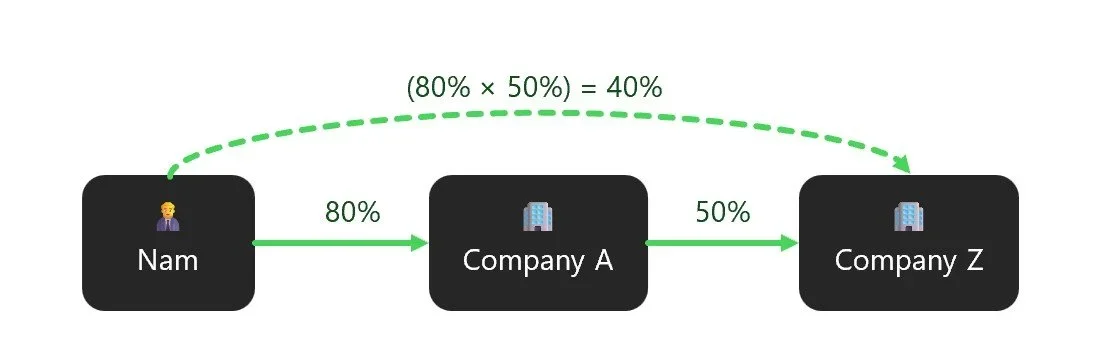

Sở hữu gián tiếp được định nghĩa là việc sở hữu thông qua tổ chức khác. Mặc dù Nghị Định 168/2025 không quy định rõ cách xác định sở hữu gián tiếp, Cục Phát Triển Doanh Nghiệp Tư Nhân và Kinh Tế Tập Thể thuộc Bộ Tài Chính đã đưa ra một ví dụ "không chính thức" về cách xác định sở hữu gián tiếp như sau: Nam, một cá nhân sở hữu 80% Công ty A (công ty này sở hữu 50% Công ty Z), sẽ được xem là một CSHHL của Công ty Z với tỷ lệ sở hữu gián tiếp là 40% (80% x 50%).

1.2.2. Tiêu chí quyền chi phối: Nắm quyền “chi phối” thông qua một trong các vấn đề sau của doanh nghiệp:

(a) bổ nhiệm hoặc miễn nhiệm (a) toàn bộ hoặc đa số thành viên Hội đồng Quản trị, (b) Chủ tịch Hội đồng Quản trị hoặc Hội đồng Thành viên, (c) Giám đốc hoặc Tổng Giám đốc, (d) người đại diện theo pháp luật của doanh nghiệp;

(b) sửa đổi điều lệ của doanh nghiệp;

(c) thay đổi cơ cấu quản lý của doanh nghiệp;

(d) tổ chức lại hoặc giải thể doanh nghiệp.

1.3. Việc thay đổi thuật ngữ từ “chi phối có tính quyết định” trong dự thảo trước đó sang “chi phối việc thông qua” trong Nghị Định 168/2025 đã tạo ra sự không rõ ràng. Hiện không rõ liệu tiêu chí về quyền chi phối chỉ giới hạn ở “quyền kiểm soát chủ động” (quyền phê duyệt) hay còn bao gồm cả “quyền kiểm soát bị động” (quyền phủ quyết). Nếu cách hiểu sau là đúng, thì một cá nhân chỉ nắm quyền phủ quyết cũng có thể được coi là một CSHHL theo tiêu chí này.

Xác định và kê khai CSHHL

1.4. Mặc dù định nghĩa về CSHHL có bao gồm sở hữu gián tiếp, Nghị Định 168/2025 thu hẹp nghĩa vụ kê khai của doanh nghiệp chỉ đến tầng sở hữu trực tiếp đầu tiên, CSHHL trực tiếp. Điều này cho thấy doanh nghiệp ban đầu chỉ cần xác định các CSHHL trực tiếp.

1.5. Ngoài ra, công ty cổ phần phải kê khai các cổ đông tổ chức nắm giữ từ 25% trở lên tổng số cổ phần có quyền biểu quyết.

1.6. Việc kê khai CSHHL phải được thực hiện khi thành lập doanh nghiệp. Các doanh nghiệp đang hoạt động (doanh nghiệp đã thành lập trước ngày 1 tháng 7 năm 2025), phải nộp thông tin về CSHHL khi thực hiện đăng ký thay đổi thông tin doanh nghiệp lần đầu tiên kể từ ngày 1 tháng 7 năm 2025.

Ai có thể truy cập thông tin về CSHHL?

1.7. Cơ quan nhà nước có thẩm quyền có thể yêu cầu thông tin CSHHL từ Cổng thông tin quốc gia về đăng ký doanh nghiệp miễn phí nhằm phục vụ mục đích phòng, chống rửa tiền. Có vẻ như thông tin CSHHL trên Cổng thông tin đăng ký doanh nghiệp sẽ không được công khai.

2. Điều Kiện Phát Hành Mới Đối Với Chào Bán Trái Phiếu Riêng Lẻ

2.1. Đối với các công ty cổ phần không đại chúng, một quy định mới được đưa ra về tỷ lệ nợ trên vốn chủ sở hữu để được phát hành trái phiếu riêng lẻ. Tổng nợ của công ty (bao gồm cả giá trị trái phiếu dự kiến phát hành) không được vượt quá 5 lần vốn chủ sở hữu, căn cứ vào báo cáo tài chính đã kiểm toán của năm trước. Một số tổ chức được quản lý riêng như tổ chức tín dụng và công ty bất động sản sẽ được miễn trừ.

2.2. Quy định mới này, dù được cho là nhằm bảo vệ nhà đầu tư trái phiếu bằng cách đặt ra tiêu chuẩn tương tự như chào bán công khai, lại không cần thiết đối với chào bán riêng lẻ, nơi người mua thường là nhà đầu tư chuyên nghiệp có khả năng hiểu rõ rủi ro. Hơn nữa, quy định này có thể hạn chế khả năng tiếp cận vốn của các công ty có nhu cầu vốn thực sự và có nhà đầu tư sẵn sàng đầu tư.

2.3. Hiện vẫn chưa rõ liệu điều kiện về tỷ lệ nợ trên vốn chủ sở hữu đối với công ty mẹ sẽ dựa trên báo cáo tài chính riêng lẻ hay hợp nhất. Sự thiếu rõ ràng này có thể gây ra vấn đề thực tiễn, đặc biệt nếu một công ty phát hành đáp ứng điều kiện theo báo cáo tài chính riêng lẻ nhưng lại không đáp ứng khi sử dụng báo cáo hợp nhất.

3. Làm Rõ Hành Vi Kê Khai Khống Vốn Điều Lệ

3.1. Điều 16.5 của Luật Doanh Nghiệp 2020 Sửa Đổi đã làm rõ hơn về hành vi bị cấm là “kê khai khống vốn điều lệ”.

3.2. Theo Luật Doanh Nghiệp 2020, hành vi này được hiểu rộng là việc kê khai vốn điều lệ cao hơn số tiền thực tế được góp. Luật Doanh Nghiệp 2020 Sửa Đổi đã thu hẹp phạm vi bằng cách làm rõ rằng vi phạm chỉ xảy ra khi doanh nghiệp không góp đủ vốn điều lệ đã đăng ký mà cũng không thực hiện thủ tục điều chỉnh giảm vốn điều lệ theo quy định của pháp luật.

3.3. Đây là một điểm làm rõ quan trọng. Điều đó có nghĩa việc không góp đủ vốn trong thời hạn 90 ngày không tự động bị xem là kê khai khống. Vi phạm chính là không thực hiện điều chỉnh vốn điều lệ theo đúng số vốn thực tế đã góp. Dựa trên quy định này, có thể lập luận rằng Luật Doanh Nghiệp 2020 Sửa Đổi không coi hành vi “góp vốn vòng” là kê khai khống vốn điều lệ, trong đó cổ đông góp vốn rồi công ty ngay lập tức cho cổ đông vay lại số tiền đó và cổ đông lại tiếp tục góp vốn bằng chính số tiền đó, cho đến khi đủ số vốn điều lệ đăng ký.

4. Làm Rõ Khái Niệm Giá Thị Trường

4.1. Khái niệm "Giá Thị Trường" đối với các công ty niêm yết được mở rộng để bao gồm giá giao dịch bình quân trong 30 ngày trước đó. Mục tiêu của quy định này là phản ánh giá trị thực tế tốt hơn và ngăn chặn hành vi thao túng giá. Tuy nhiên, hiệu quả của quy định này có thể bị hạn chế, vì không yêu cầu rõ ràng việc tính đến khối lượng giao dịch hoặc loại trừ các giao dịch của bên liên quan, điều này vẫn có thể dẫn đến sự sai lệch về giá.

5. Giảm Vốn Điều Lệ Từ Việc Mua Lại Cổ Phiếu Ưu Đãi Hoàn Lại

5.1. Một cơ sở pháp lý rõ ràng đã được bổ sung cho việc giảm vốn điều lệ trong trường hợp công ty mua lại cổ phiếu ưu đãi hoàn lại. Đây là một thay đổi kỹ thuật đáng chú ý, giúp giải quyết vấn đề tồn tại lâu nay khi các công ty cổ phần gặp khó khăn trong việc đăng ký giảm vốn điều lệ trong trường hợp này.

6. Miễn Thông Báo Thay Đổi Thông Tin Cổ Đông Nước Ngoài

6.1. Các công ty niêm yết công khai và các công ty đăng ký giao dịch trên sàn UPCoM nay được miễn nghĩa vụ thông báo cho cơ quan đăng ký kinh doanh về việc thay đổi thông tin cổ đông nước ngoài, vì thông tin này đã được quản lý thông qua các sàn chứng khoán.

Bài viết được thực hiện bởi Hà Thanh Phúc với sự hỗ trợ của Lê Thanh Nhật.